Värdera om bostaden och sänk din amortering

Var femte år (undantag finns så klart) har man möjlighet att omvärdera sin bostad och därmed kan man, beroende på utfall, sänka sin amortering.

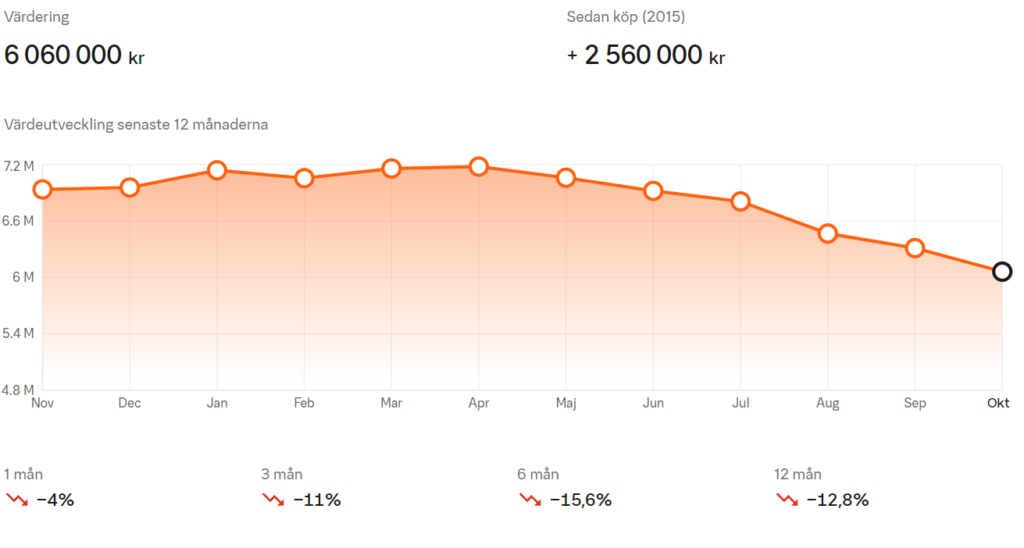

Vi har haft siktet på att göra en omvärdering av vår radhus nu i september eftersom det då gått fem år sedan vi värderade vårt hus senast. Priserna har gått ner en hel del och jag var osäker på om vi skulle hinna värdera vårt hus innan priserna fallit så mycket att vi får en oförändrad amortering.

Sedan toppnoteringen i april har huset fallit 1,2 msek i värde. Lyckligtvis var det precis på det berömda håret och vi har nu fått ner amorteringen från 7700 kr till 3800 kr i månaden. Dessa pengar är inte tänkt att sätta sprätt på utan de sparas i ISK samt på vårt fritidshusbyggekonto.

Vi hamnar nu på en belåningsgrad på knappa 60% för vårt radhus. Detta stämmer dock inte helt då vi belånat vårt hus för att köpa en tomt på Österlen. Detta är dock inget banken bryr sig om då hela lånet är just på vårt hus och inte hus + tomt. Alltså är vår totala belåningsgrad lägre i verkligheten men inte på pappret.

Värdera om bostaden – amorteringkravet

Det skärpta amorteringskravet innebär att alla nya bolånetagare som lånar mer än 4,5 gånger sin bruttoinkomst, det vill säga inkomst före skatt, ska amortera 1 procentenhet mer av bolånet per år än vad de skulle behövt göra enligt det första amorteringskravet. Detta gäller utöver de amorteringsregler som gällde före det skärpta kravet.

Finansinspektionen (länk)

Amorteringskravet bestämmer alltså hur du ska amortera om du tar ett nytt bolån. Amorteringsbeloppet bestäms av bolånets belåningsgraden

- Bolån över 70 procent av bostadens värde ska amorteras minst 2% per år.

- Bolån på 50–70 procent av bostadens värde ska amorteras minst 1% per år.

- Lånar du mer än 4,5 gånger hushållets bruttoårsinkomst är kravet att amortera ytterligare 1 %. Detta gäller även om belåningsgraden är under 50% av bostadens värde.

Amorteringsgrundande värdet

När du tar ett bolån sätts ett värde på din bostad, ett så kallat amorteringsgrundande värde. Det amorteringsgrundande värdet ligger sedan till grund för amorteringen i fem år. Efter fem år kan du värdera om din bostad och få ett nytt amorteringsgrundande värde. Det är detta vi gjort.

Amorteringsgrundande värdet & belåningsgrad

Skulle det vara så att det amorteringsgrundande värdet på din bostad blir högre än när bostaden värderades sist, finns det eventuellt möjlighet att sänka din amortering. Det beror på att din belåningsgrad (lån i förhållande till bostadens värde) blir lägre.

Sjunker belåningsgraden kan man alltså ha möjlighet att sänka sin amortering.

Undantag från femårsregeln för att värdera om bostaden

Om du gör en större renovering, ombyggnad eller tillbyggnad som ändrar värdet på bostaden, kan du omvärdera din bostad trots att det inte gått fem år sedan sist.

Några exempel på omfattande renovering:

- vid köp av renoveringsobjekt där priset väsentligt skiljer sig från marknadsvärdet

- större utbyggnad med ett eller flera rum

- friköp av tomträtt

- installation av bergvärme eller byte av värmesystem.

Exempel på renovering som icke anses vara omfattande renovering:

- renovering av enskilda rum som t.ex. kök eller badrum

- tillbyggnad av balkong, altan eller carport

- lägga om taket

Hur gör du rent praktiskt för att värdera om ditt hus?

Vi har vårt bolån hos Danske Bank. Danske Bank sköter värderingen åt en. Det vi behövde göra var att svara på kompletterande frågor om vår bostad och sedan gjorde de en värdering på huset. Väldigt enkelt och smidigt.

Andra banker kräver att en lokal mäklare gör en riktig värdering och skriver ett intyg om detta. Intyget skickar man in till banken som sedan skriver upp eller ner värdet på ditt boende.

Så – har ditt boende gått upp mycket i värde eller kanske du har amorterat ner bolånen. Kanske kan det vara läge att värdera om bostaden och sänka amorteringen?

Finansinspektionens frågor och svar gällande amorteringskravet.

Tips är att Stabelo/avanza behövs ingen skriflig värdering utan man fyller i värderingen sen kör det mot en digital värderingssite typ booli. Vi hade värdering på 3.5 hos Skandia men bytte till Avanza och angav 4.5 i värdering och det gick igenom. Bara 1år imellan.

Next level!

Jag tycker det är svårt med att minska amorteringen. Vi amorterar ”mer” än vad vi behöver, 100 000 om året vilket gör att vi kommer bli helt skuldfria på 30 år (lagom till pensionsåldern vid 65). Jag vet ju rent ”logiskt” att det kanske är dumt att göra… Men – jag gillar faktumet att vårt lån går ner, att vi i feb nästa år har 400 000kr mindre i lån (!!!). För oss är det magkänslan som får styra. Utöver det lägger vi ju in dryga 200 papp / år i ISK:en.

Det jag har svårt att förstå är hur mina jämnåriga kompisar med likvärdig (typ) lön inte kan spara ett jota på ett år. Hade en gammal kollega som för några år sedan tillsammans med sin sambo KÄMPADE (!!) och sparade ihop 50 000kr på ett år..Vi lever gott utan att snåla och sparar 6 ggr så mycket pengar.

För eran del kan jag förstå att de pengar som skulle gått till amorteringen ny styrs till fritidshuset – vi har ju inget sånt. Kanske skulle det vara mer aktuellt att göra något liknande om vi satt i samma sits?

Hur ligger det förövrigt till med planeringen av fritidshuset? Är nyfiken på vad det blir. Kan rekommendera ett Grand design- avsnitt där en familj bodde i ett Tipi-tält på sin fritidshustomt ett par ÅR innan de byggde huset.

Det är både bra sparat och bra amorterat! Hatten av! Och ja, andras sparande. Nu ser man inte andras kontoutdrag men jag får också känslan av att mitt och de flestas ekonomiska liv är väsensskilt samtidigt som jag inte tycker att det är någon större verklig skillnad rent materiellt. Ineffektivt tänker jag ofta.

Spana imorgon så redogör jag lite mer för husplanerna. Så det Grand Designavsnittet. Vi tänker samma sorts stomme som de har men en mer traditionell husform. Det är där man hamnar om man vill bygga kostnadseffektivt 🙂

[…] mer pengar varje månad genom att dra ner på amorteringen gällande vårt bolån (inlägg om detta här). Därmed kan vi spara mer. Tycke och smak om man ska spara mer eller amortera mer. Hade vi inte […]